Mandanten

Prüfung von Umsatzsteuer-ID-Nummern

Hier können Sie Umsatzsteuer-ID-Nummern sowohl auf Gültigkeit hin (einfache Überprüfung) überprüfen als auch qualifiziert Bestätigen lassen.

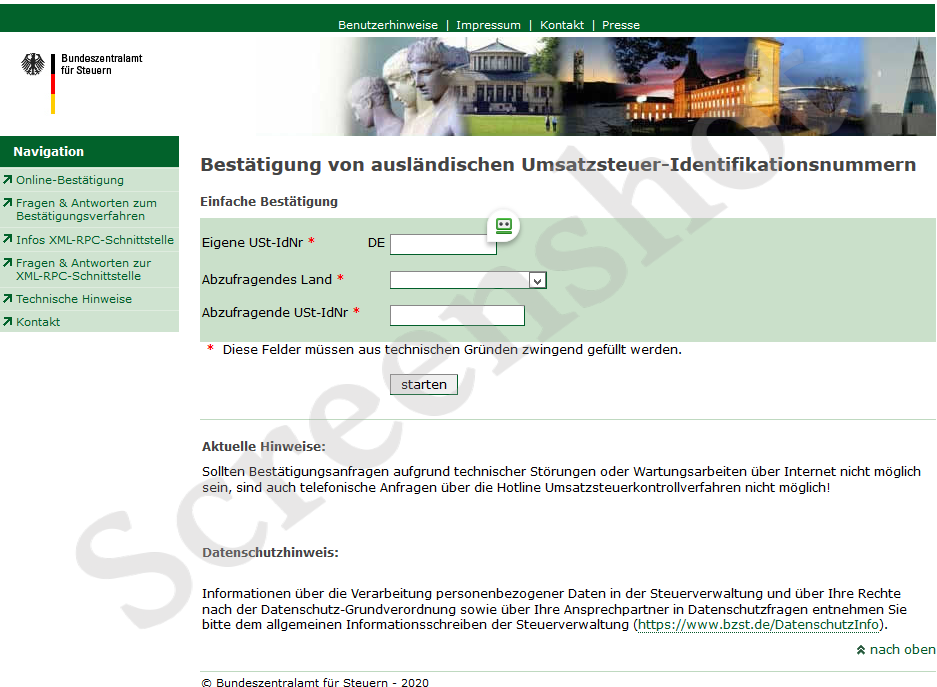

Hier können Sie eine Umsatzsteuer-ID-Nummer auf Gültigkeit überprüfen lassen (einfache Bestätigung):

Einfache Bestätigung der Umsatzsteuer-ID-Nummer

Vor einer qualifizierten Bestätigung führen Sie immer zuerst eine einfache Bestätigung durch.

Für diese tragen Sie in einer Suchmaske zunächst Ihre eigene USt-IdNr. ein, dann das Land und die USt-IdNr. Ihres Kunden. Es erscheint der Hinweis „USt-IdNr. ist gültig“ oder eben „ist ungültig“.

Sie gibt Ihnen auch darüber Auskunft, ob die USt-IdNr. mit den Angaben des Kunden übereinstimmt, also darüber, ob eine ausländische USt-IdNr. zum Zeitpunkt der Anfrage in dem betreffenden Mitgliedstaat gültig ist.

Das allein reicht bei Exportgeschäften aber nicht aus.

Hier können Sie sich eine Umsatzsteuer-ID-Nummer beim Bundeszentralamt für Steuern qualifiziert bestätigen lassen:

Qualifizierte Bestätigung der Umsatzsteuer-ID-Nummer beim Bundeszentralamt für Steuern

Bei steuerfreien EU-Lieferungen fordern Sie also nach der einfachen Bestätigung im nächsten Schritt die qualifizierte Bestätigung an.

Hierbei können Sie über die einfache Bestätigung hinaus abfragen, ob die von Ihnen mitgeteilten Angaben zu

- Firmennamen,

- Rechtsform,

- Firmenort,

- Postleitzahl und

- Straße

mit den in der Unternehmerdatei des jeweiligen EU-Mitgliedstaats registrierten Daten in Kombination mit der ausländischen Umsatzsteuer-ID-Nummer übereinstimmen.

Was ist bei der Online-Abfrage zu beachten?

Der Firmenname muss hierbei bis auf das i-Tüpfelchen genau mit dem übereinstimmen, was Ihr ausländischer Geschäftspartner seinem Finanzamt angegeben hat.

Daher sollte bei einer qualifizierten Bestätigung nach vollständiger Eingabe von Firmenname und Rechtsform, Ort, Postleitzahl und Straße/Haus-Nr. und einem Klick auf „starten“ viermal in schwarzer Schrift „stimmt überein“ erscheinen.

Allerdings bietet auch dies noch keine endgültige Sicherheit. Dafür müssen Sie noch auf die Schaltfläche „Amtliche Bestätigungsmitteilung anfordern“ klicken. Dann bekommen Sie innerhalb von ein bis zwei Tagen ein offizielles Schreiben des Bundeszentralamtes für Steuern (BZSt) mit der Bestätigung der Gültigkeit der Umsatzsteuer-ID-Nummer.

Nach der Eingabe aller Daten für eine qualifizierte Abfrage und dem Klick auf „Amtliche Bestätigungsmitteilung anfordern“ öffnet sich in Ihrem Browser ein separates Pop-up-Fenster. Wir empfehlen Ihnen, dieses Fenster immer zusätzlich auszudrucken, denn die Detailangaben zu Datum und exakter Uhrzeit der Anforderung können dienlich sein, wenn das Original des Bestätigungsschreibens bei einer späteren Prüfung nicht mehr auffindbar sein sollte.

Können Sie als Unternehmen die Umsatzsteuer-ID-Nummer auch anders bestätigen lassen?

Ja. Neben der Möglichkeit der Online-Bestätigungsanfrage können Sie die einfache und qualifizierte Anfrage auch postalisch, telefonisch, per Telefax oder E-Mail an das Bundeszentralamt für Steuern (BZSt) richten. Das Bundeszentralamt für Steuern (BZSt) hat dafür HIER ein entsprechendes Kontaktformular entwickelt.

Die Antwort erfolgt grundsätzlich schriftlich, bei Internetanfragen allerdings nur auf Wunsch des Anfragenden durch Anklicken des entsprechenden Feldes. Sollten Sie über die Online-Bestätigung zu einer ausländischen Umsatzsteuer-ID-Nummer mehrere Anfragen an einem Tag gestellt und zu jeder Anfrage eine Bestätigungsmitteilung gewünscht haben, wird lediglich das Ergebnis der zeitlich letzten Anfrage schriftlich mitgeteilt.

Was ist die Umsatzsteuer-Identifikationsnummer?

Mit dem Wegfall der Binnengrenzen der Europäischen Gemeinschaft (EG) 1993 entfielen auch die Grenzkontrollen und damit die Erhebung der Einfuhrumsatzsteuer. Als Ausgleich hierfür hat man zur Sicherung des Steueraufkommens das sogenannte Umsatzsteuer-Kontrollverfahren entwickelt. Dieses beruht auf einem IT-gestützten Informationsaustausch bestimmter Daten zwischen den Mitgliedstaaten.

In diesem Informationsaustauschverfahren kommt der Umsatzsteuer-Identifikationsnummer (USt-IdNr.) eine Schlüsselfunktion zu. Sie dient der korrekten Anwendung von umsatzsteuerlichen Regelungen im europäischen Binnenmarkt.

Die Umsatzsteuer-ID-Nummer (USt-IdNr.) ist eine eigenständige Nummer, die Ihnen als Unternehmer zusätzlich zur Steuernummer erteilt wird. Das Bundeszentralamt für Steuern (BZSt) vergibt die USt-IdNr. auf Antrag (§ 27a UStG).

Wozu nützt die Umsatzsteuer-Identifikationsnummer?

Für Ihre Rechnungen an Geschäftskunden im EU-Ausland.

Sie sind in vielen Fällen umsatzsteuerfrei – vorausgesetzt, Sie beide verfügen über eine gültige Umsatzsteuer-Identifikationsnummer (USt-IdNr.).

ACHTUNG: Ein Blick auf die vom Auslandskunden angegebene Umsatzsteuer-Identifikationsnummer, bevor Sie umsatzsteuerfreie Rechnungen an ihn schicken, kann Ihnen unter Umständen viel Geld ersparen.

Wofür brauche ich das Bestätigungsverfahren?

Das Bestätigungsverfahren erleichtert deutschen Unternehmern die Prüfung, ob zum Zeitpunkt der Leistungserbringung die Lieferung oder sonstige Leistung an einen in einem anderen Mitgliedstaat der EU registrierten Unternehmer ausgeführt wird.

Die Unternehmereigenschaft des Leistungsempfängers ist nachzuweisen, um eine Lieferung - bei Vorliegen der weiteren Voraussetzungen - als steuerfrei behandeln zu können.

Bei sonstigen Leistungen ist durch Nachweis der Unternehmereigenschaft des Leistungsempfängers eine Verlagerung der Steuerschuldnerschaft auf den Leistungsempfänger möglich.

Was ist der Unterschied zwischen einer einfachen und einer qualifizierten Bestätigung?

Bei einer einfachen Bestätigung erhalten Sie Auskunft darüber, ob eine ausländische Umsatzsteuer-ID-Nummer zum Zeitpunkt der Anfrage in dem Mitgliedstaat, der sie erteilt hat, gültig ist.

Eine einfache Bestätigung muss zwingend vor einer qualifizierten Bestätigung durchgeführt werden.

Bei einer qualifizierten Bestätigung können Sie darüber hinaus abfragen, ob die von Ihnen mitgeteilten Angaben zu Firmenname (einschließlich der Rechtsform), Firmenort, Postleitzahl und Straße mit den in der Unternehmerdatei des jeweiligen EU-Mitgliedstaates registrierten Daten übereinstimmen.

Hinweis: Eine Bekanntgabe der in der Unternehmerdatei des jeweiligen EU-Mitgliedstaates registrierten Daten ist nicht möglich.

Welche Möglichkeiten gibt es, eine Bestätigung durchzuführen?

Neben der Möglichkeit der Online-Bestätigungsanfrage können Sie die einfache und qualifizierte Anfrage auch postalisch, telefonisch, per Telefax oder E-Mail an das Bundeszentralamt für Steuern (BZSt) richten.

Nutzen Sie hierfür bitte das entsprechendes Kontaktformular. Die Antwort erfolgt grundsätzlich schriftlich, bei Internetanfragen allerdings nur auf Wunsch des Anfragenden durch Anklicken des entsprechenden Feldes.

Muss ich bei Anfragen über das Internet immer eine schriftliche Bestätigungsmitteilung des Bundeszentralamtes für Steuern (BZSt) anfordern?

Bei Anfragen zu einzelnen Umsatzsteuer-ID-Nummern über das Internet kann der Nachweis der durchgeführten qualifizierten

Bestätigungsabfrage - abweichend vom Grundsatz einer qualifizierten

amtlichen Bestätigungsmitteilung - durch die Übernahme des vom BZSt

übermittelten Ergebnisses als Screenshot in das System des Unternehmers

geführt werden (siehe auch Umsatzsteuer-Anwendungserlass Abschnitt

18e.1.).

Welche Algorithmen verwenden die Mitgliedstaaten zur Erstellung von Umsatzsteuer-ID-Nummern:

Ausführliche Informationen zum Aufbau der Umsatzsteuer-Identifikationsnummer in den EU-Mitgliedstaaten finden Sie in DIESEM Dokument.

Die Europäische Kommission kann über diese Algorithmen keine Auskunft geben. Einen Überblick über die Struktur der Umsatzsteuer-ID-Nummern gibt jedoch die nachstehende Tabelle.

Struktur der MwSt-Identifizierungsnummern

Mitgliedstaat Struktur Format*

AT-Oesterreich ATU99999999¹ 1 Block mit 9 Ziffern

BE-Belgien BE0999999999 1 Block mit 10 Ziffern

BE1999999999

BG-Bulgarien BG999999999 oder 1 Block mit 9 Ziffern oder

BG9999999999 1 Block mit 10 Ziffern

CY-Zypern CY99999999L 1 Block mit 9 Ziffern

CZ-Tschechische Republik CZ99999999 oder

CZ999999999 oder

CZ9999999999 1 Block mit 8, 9 oder 10 Ziffern

CZ9999999999 1 Block mit 8, 9 oder 10 Ziffern

DE-Deutschland DE999999999 1 Block mit 9 Ziffern

DK-Dänemark DK99 99 99 99 4 Blöcke mit 2 Ziffern

EE-Estland EE999999999 1 Block mit 9 Ziffern

EL-Griechenland EL999999999 1 Block mit 9 Ziffern

ES-Spanien ESX9999999X4 1 Block mit 9 Ziffern

FI-Finnland FI99999999 1 Block mit 8 Ziffern

FR-Frankreich FRXX 999999999 1 Block mit 2 Ziffern und 1 Block mit 9 Ziffern

GB-Vereinigtes Königreich GB999 9999 99 oder 1 Block mit 3 Ziffern, 1 Block mit 4 Ziffern und 1 Block mit 2 Ziffern;

GB999 9999 99 9995 oder wie oben, gefolgt von einem Block mit 3 Ziffern;

GBGD9996 oder 1 Block mit 5 Ziffern

GBHA9997

GB999 9999 99 9995 oder wie oben, gefolgt von einem Block mit 3 Ziffern;

GBGD9996 oder 1 Block mit 5 Ziffern

GBHA9997

HR-Kroatien HR99999999999 1 Block mit 11 Ziffern

HU-Ungarn HU99999999 1 Block mit 8 Ziffern

IE-Irland IE9S99999L oder 1 Block mit 8 Ziffern

IE9999999WI 1 Block mit 9 Ziffern

IT-Italien IT99999999999 1 Block mit 11 Ziffern

LT-Litauen LT999999999 oder 1 Block mit 9 Ziffern

LT999999999999 1 Block mit 12 Ziffern

LT999999999999 1 Block mit 12 Ziffern

LU-Luxemburg LU99999999 1 Block mit 8 Ziffern

LV-Lettland LV99999999999 1 Block mit 11 Ziffern

MT-Malta MT99999999 1 Block mit 8 Ziffern

NL-Niederlande NLSSSSSSSSSSSS 1 Block mit 12 Ziffern

PL-Polen PL9999999999 1 Block mit 10 Ziffern

PT-Portugal PT999999999 1 Block mit 9 Ziffern

RO-Rumänien RO999999999 1 Block mit mindestens 2 und höchstens 10 Ziffern

SE-Schweden SE999999999999 1 Block mit 12 Ziffern

SI-Slowenien SI99999999 1 Block mit 8 Ziffern

SK-Slowakei SK9999999999 1 Block mit 10 Ziffern

Anmerkungen:

*: Zum Format gehört nicht das vorangestellte alphabetische Länderkennzeichen 9: Eine Ziffer

X: Ein Buchstabe oder eine Ziffer

S: Ein Buchstabe; eine Ziffer; „+“ oder „*“

L: Ein Buchstabe

Hinweise:

1: Die 1. Position nach dem Länderkennzeichen ist immer „U“.2: Die erste Ziffer nach dem Länderkennzeichen ist immer Null („0“).

3: Das (neue) 10-Ziffern-Format entstand durch Anfügen einer Null an erster Stelle des (alten) 9-Ziffern-Formats.

4: Das erste und das letzte Zeichen können ein Buchstabe oder eine Ziffer sein, allerdings können nicht beide Ziffern sein.

5: Für Niederlassungen.

6: Für Ministerien.

7: Für Einrichtungen des Gesundheitswesens.

8: Bei allen Buchstaben muss auf Groß- und Kleinschreibung geachtet werden. Bitte folgen Sie der Syntax der angezeigten MwSt-Nummer genau wie angegeben.

Ergibt die Überprüfung eine ungültige Umsatzsteuer-ID-Nummer, dann gehen Sie wie folgt vor:

Wenn eine Umsatzsteuer-ID-Nummer als ungültig angezeigt wird, sollten Sie sich zunächst bei Ihrem Kunden vergewissern, dass die von ihm angegebene Nummer richtig ist (korrekte Anzahl von Zeichen, korrekte Länge, korrektes Länderkürzel).

Wird die vom Kunden angegebene Nummer auch nach der Überprüfung als ungültig angezeigt, sollten Sie das Unternehmen auffordern, sich an seine Steuerverwaltung zu wenden, damit die Daten im nationalen MwSt-Informationsaustauschsystem (MIAS) aktualisiert werden (MIAS-Daten können nur von den nationalen Steuerverwaltungen aktualisiert werden).

Wenn Sie feststellen, dass Ihre eigenen Unternehmensdaten unrichtig oder nicht auf dem neuesten Stand sind, sollten Sie Ihre Steuerverwaltung ersuchen, sie zu berichtigen. Bitte beachten Sie, dass einige Steuerverwaltungen in der EU vorschreiben, dass die Antragstellung schriftlich oder auf einem Formblatt erfolgt.

In einigen Mitgliedstaaten ist eine zusätzliche Registrierung für grenzübergreifende Geschäfte innerhalb der EU erforderlich, und sie registrieren in ihren nationalen MIAS-Datenbanken lediglich solche Umsatzsteuer-ID-Nummern. Es ist deshalb möglich, dass selbst eine korrekte Umsatzsteuer-ID-Nummer nicht durch das MIAS validiert wird, weil der Inhaber dieser Umsatzsteuer-ID-Nummer keine grenzübergreifenden Geschäfte innerhalb der EU tätigt oder sich zu diesem Zweck nicht bei seiner/ihrer Steuerverwaltung hat registrieren lassen.

Zuständig ist stets die Steuerverwaltung, die die mit unrichtigen Daten behaftete Umsatzsteuer-ID-Nummer zugeteilt hat. Um welche Steuerverwaltung es sich handelt, geht aus dem Länderkürzel hervor, das der betreffenden Nummer vorangestellt ist. Korrekturen erfolgen entsprechend den inländischen Verfahren des betreffenden Mitgliedstaats.

Die beigefügte Liste enthält die Weblinks zu den Internetseiten der nationalen Steuerverwaltungen, an die Sie sich zwecks Datenkorrektur wenden können.

- AT: https://service.bmf.gv.at/service/anwend/behoerden

- BE: vat.validation@minfin.fed.be Tel. (+32) 2 5774030 http://finances.belgium.be/fr/entreprises/tva/intracommunautaire/numeros_de_tva_intracommunautaires/

- BG: infocenter@nra.bg, National Revenue Agency’s Callcenter: + 359 2 9859 6801

- CY: http://www.mof.gov.cy/mof/tax/taxdep.nsf/page86_gr/page86_gr?opendocument

- CZ: http://www.financnisprava.cz/cs/mezinarodni-spoluprace/mezinarodni-spoluprace-a-dph/dph-v-eu/overovani-dic-vat-id

- DE: https://evatr.bff-online.de/eVatR

- DK: https://indberet.virk.dk/myndigheder/stat/ERST/Webreg_aendre_virksomhed__lukke_virksomhed

- EE: vatnumber@emta.ee

- EL: http://www.aade.gr/epicheireseis/phorologikes-yperesies/egkyroteta/egkyroteta-arithmoy-phpa-vies

- ES: https://www.agenciatributaria.gob.es/AEAT.sede/tramitacion/ZZ09.shtml

- FI: http://www.vero.fi/fi-FI

- FR: http://vosdroits.service-public.fr/professionnels-entreprises/F23570.xhtml

- GB: https://www.gov.uk/vat-registration/changes-to-your-details

- HR: Bei einer Änderung der Registrierungsdaten des Steuerpflichtigen ist das örtliche Finanzamt zu benachrichtigen.

- HU: http://www.nav.gov.hu/nav/eu_adoszam

- IE: http://www.revenue.ie/en/contact/index.html

- IT: http://www.agenziaentrate.gov.it/wps/content/nsilib/nsi/contatta

- LT: MIAS-Helpdesk - j.gukovas@vmi.lt und für alle Arten von Informationen oder Nachfragen bei der litauischen Steuerinspektion : http://www.vmi.lt/cms/en/mokesciu-informacijos-centro-kontaktai

- LU: http://www.aed.public.lu/tva/immatriculation/modifications.html

- LV: https://www.vid.gov.lv/en/contact-us

- MT: albert.galea@gov.mt und glorianne.calleja@gov.mt Kontaktstelle für die Berichtigung unrichtiger Angaben zu Unternehmen: vat@gov.mt

- NL: Bei einer Änderung der Anschrift sollten die Steuerpflichtigen die Handelskammer benachrichtigen. Bei sonstigen Änderungen ist das (örtliche) Finanzamt zu benachrichtigen.

- PL: http://www.mf.gov.pl/krajowa-administracja-skarbowa/jednostki-podlegle/znajdz-jednostke

- PT: dsifae-vies@at.gov.pt

- RO: http://www.anaf.ro/anaf/internet/ANAF/asistenta_contribuabili/persoane_juridice/asistenta_prin_email/

- SE: https://www.skatteverket.se/omskatteverket/kontaktaoss/eposta/stallenfraga.4.71004e4c133e23bf6db8000110925.html

- SI: http://www.fu.gov.si/kontakti/#c6688/

- SK: https://www.financnasprava.sk/sk/elektronicke-sluzby/verejne-sluzby/zoznamy https://www.financnasprava.sk/en/contact/financial-directorate-contact