Schnellberechnungen für Steuern und Geld

Auf dieser Seite finden Sie verschiedene Schnellberechnungen für die Bereiche Steuern, Wirtschaft und Geld.

Schnellberechnungen für Steuern und Lohn

Diese Seite beinhaltet einen Brutto-Netto-Rechner, einen Betriebliche-Altersvorsorge-Rechner, einen Einkommensteuer-Rechner und einen Firmenwagen-Rechner zur Ermittlung des geldwerten Vorteils bei Arbeitnehmern.

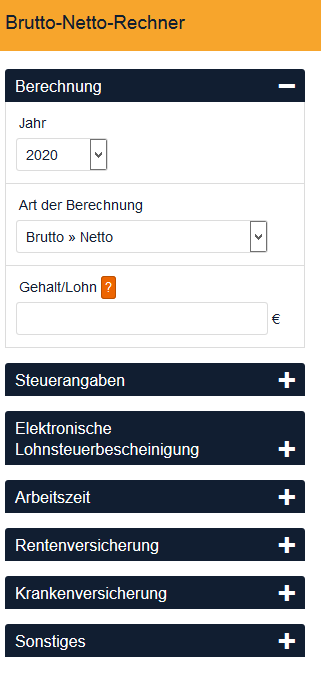

Mit diesem praktischen Brutto-Netto-Rechner ermitteln Sie schnell und einfach wieviel Nettolohn vom Bruttolohn übrig bleibt oder Sie ermitteln auf Basis eines Nettolohnes, welche Höhe der Bruttolohn ergibt.

Darüber hinaus können natürlich auch die kompletten Arbeitgeberbelastungen ermittelt werden. So kann man Veränderungen im Lohnbereich einfach und korrekt simulieren und kann die Auswirkungen direkt ermitteln.

Die Schnellberechnung ersetzt natürlich keine Lohnabrechnung. Bei Bedarf können Sie HIER einen Beratungstermin bei uns vereinbaren.

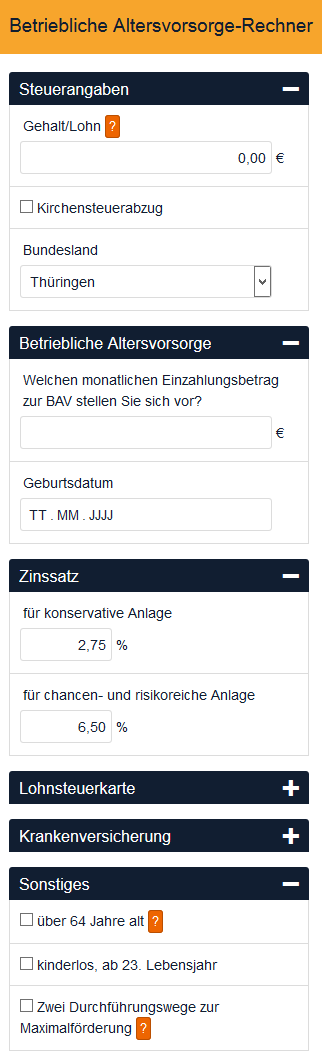

Mit dem Betriebliche Altersvorsorge-Rechner können Sie herausfinden, ob eine betriebliche Altersvorsorge für Sie in Frage kommt. Machen Sie sich ein Bild und finden Sie heraus, ob sich Vorteile für Sie ergeben.

WICHTIG: Es besteht eine Beratungspflicht für Arbeitgeber !!!

Die Rechtsprechung leitet für den Arbeitgeber eine gewisse Fürsorge-, Aufklärungs- und Informationspflicht für seine Mitarbeiter her, die, wie die aktuelle Rechtsprechung zeigt (BAG, Urteil vom 17.10.2000 - 3 AZR 605/99), auch für Versorgungsansprüche gilt. Da der Arbeitnehmer seit dem 01.01.2002 einen Rechtsanspruch auf eine betriebliche Altersvorsorge mit Entgeltumwandlung hat, ist es Arbeitgebern dringend zu empfehlen, den Arbeitnehmer darüber zu informieren.

Für die angebotene Berechnung wird keine Gewähr übernommen. Bei weiteren Fragen und für eine persönliche Beratung zögern Sie nicht, HIER einen Termin in der Kanzlei zu vereinbaren da viele Faktoren bei der Umsetzung der betrieblichen Altervorsorge eine Rolle spielen.

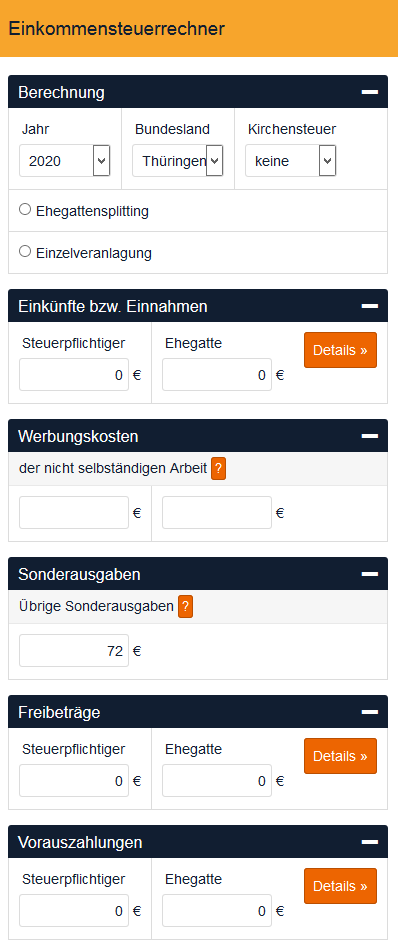

Mit dem Einkommensteuer-Rechner können Sie lediglich eine Grobberechnung der voraussichtlich anfallenden Einkommensteuerzahlung ermitteln, da der Rechner die komplexe Einkommensermittlung vereinfacht darstellt.

Nach der Eingabe Ihrer Einkünfte und einiger weniger notwendigen Daten erhalten Sie die voraussichtlich anfallende Einkommensteuerzahlung. Diese Berechnung dient ausschließlich zu Ihrer Information und stellt weder eine Vorbereitung zur Erstellung Ihrer Einkommensteuererklärung noch eine Aussage über eine eventuell bestehende Veranlagungspflicht dar.

Die Schnellberechnung ersetzt natürlich keine Einkommensteuerberatung. Bei Bedarf können Sie HIER einen Beratungstermin bei uns vereinbaren.

Mit dem Geldwerter - Vorteil - Firmenwagen-Rechner Sie den zu versteuernden Geldwerten Vorteil Ihres Firmenwagens ermitteln. Bei der Berechnung werden pauschale Werte berücksichtigt, für alle die kein Fahrtenbuch führen.

Je nach Arbeitgeber darf der Firmenwagen im Allgemeinen auch für private Zwecke genutzt werden. Diese private Nutzung stellt laut dem Deutschen Steuerrecht ein Sachbezug dar, der auf Basis des Geldwerten Vorteils versteuert werden muss. Versteuert werden muss nur der privat genutzte Anteil des Firmenwagens. Zur Ermittlung des Geldwerten Vorteils gibt es laut Gesetzgebung pauschale Werte, sofern vom Arbeitnehmer kein Fahrtenbuch geführt wird.

Die Anrechnung der privaten Nutzung erfolgt nach folgenden Kriterien:

- Pauschal wird 1 % des Brutto-Listenpreises (Neupreis im Inland) als Geldwerter Vorteil pro Monat angesetzt. Für Elektroautos gilt ein ermäßigter Steuersatz mehr dazu unten.

- Alternativ kann die private Nutzung auch mit den tatsächlichen Kosten angesetzt werden. Dies erfolgt durch die Führung eines Fahrtenbuchs.

- Darüber hinaus sind die Fahrten zwischen der Wohnung und der Arbeitsstätte zu versteuern. Hierfür werden pauschal 0,03 Prozent des Brutto-Listenpreises je Entfernungskilometer (Entfernung Wohnung - Arbeitsstätte) angesetzt.

Alternativ gilt hier auch die Fahrtenbuch-Regelung.